Não existem muitos momentos históricos onde tenha ocorrido propriamente uma subversão espontânea de uma pequena coletividade, através de uma organização relativamente horizontal e ausente de uma metodologia devidamente hierarquizada, com distribuição de responsabilidades e definição clara na distinção executiva entre operação e decisão. De facto, é tão raro, que não me recordo de nenhum evento que obedeça a esta descrição.

Podemos até acrescentar que a própria divisão espectral na determinação ideológica, quando transcende a sua contextualização histórica que opôs Jacobinos e Girondinos, é formada com a compreensão que a “direita” entende que os fenómenos organizacionais humanos obedecem a uma necessidade hierárquica intrínseca e consequentes relações de poder entre os homens, sendo que a “esquerda” entende fundamentalmente participar nesta evidência intrínseca com a manifesta devoção para que nenhum singular ou plural nessa hierarquia seja negligenciado ou menosprezado.

A relação contratual entre estas duas visões do mundo, operam numa dimensão simbiótica onde o equilíbrio se afigura como uma alcançável miragem, sendo que o próprio entendimento conceptual presente na noção de “equilíbrio”, também se revela perigosamente abstrato e sujeito a uma nefasta arbitrariedade de linguagem. Contudo, estas visões representam as duas forças matriz toleráveis nos regimes democráticos implantados no pós-guerra, sendo consensualmente inconcebível uma eventual ausência centralizadora na gestão e administração dos assuntos públicos. Em ambos os territórios ideológicos a ideia de hierarquização decisória, a noção de estado e as relações de poder são igualmente essenciais e alicerçais, sendo óbvio que não existe propriamente uma vontade de fazer progredir ou retroceder (consoante interpretação) a sociedade para um sistema anárquico ou para uma total distribuição horizontal de responsabilidade existencial.

Logo, julgar impossível, que uma coletividade de indivíduos se consegue juntar e organizar eficientemente materializando a sua junção com resultados palpáveis previamente delineados não se revela propriamente um preconceito infundado, pois não existem exemplos válidos de fenómenos que aquiesçam a estas condições.

Todas as manifestações a que assistimos, mesmo aquelas que parecem ser consequentes de um evento arbitrário, são devidamente articuladas, financiadas, sustentadas e elevadas por organizações e instituições empenhadas para que assim aconteça. As redes sociais num momento inicial ainda concediam uma certa imprevisibilidade, verificamos isto no Egito com a queda do Mubarak e a alegada primavera árabe, ou na Ucrânia e a Euromaidan. Porém a falta de organização e definição objetiva levou a que o primeiro movimento fosse sequestrado pela irmandade muçulmana e fez com que o segundo incidente escalasse para um impasse geopolítico na Crimeia. Hoje em dia as redes sociais já operam numa dimensão significativamente mais controlada, sendo disseminado o que é autorizado e silenciado o que se revela inconveniente.

É, fundamentalmente, por esta razão que aquilo que começou no dia 13 de janeiro e abruptamente terminou no dia 27 do mesmo mês (sendo que ainda se vão acrescentando acontecimentos) se revela como um dos momentos mais históricos deste século. Um episódio que permite a todos os homens comuns, relegados às bases piramidais, depreender facilmente a evidência das paredes da “realidade”, uma iniciativa tão ousada que num só golpe desmascarou todo um sistema opressivo, desnudando completamente uma fabricação ilusória. Um alegórico David condenado pela sua facticidade social que teve o atrevimento de se organizar e com as ferramentas de Golias entrar no seu covil para o derrotar.

Esta história conhece dois protagonistas, sendo que o David se personifica numa comunidade de investidores amadores reunida num subreddit chamado WallStreetBets e o Golias personifica-se nos Hedge Funds que costumam protagonizar os esforços especulativos de Wall Street.

A finalidade do WallStreetBets passava muito pela partilha de ideias, informações e experiências relacionadas com o mercado e uma das partilhas que lá foi publicada remonta aos inícios de 2019, quando um utilizador reparou que as ações da GameStop, uma cadeia de lojas especializadas em videojogos, estavam significativamente subvalorizadas, o que não estava verdadeiramente em concordância com as características económico-financeiras da empresa.

Antes de continuar este enredo, convém ressalvar que a prática do “short-selling” (literalmente, “vender curto”) baseia-se na expectativa de que um ativo venha a baixar de preço num futuro muito próximo. O investidor assume, a título de empréstimo, um ativo (por exemplo, um conjunto de ações), que vem com uma data de expiração ou devolução. Ou seja, o investidor terá de devolver o ativo ao proprietário em determinada data. Enquanto detém o ativo por empréstimo, o investidor vende-o sendo que o irá comprar de volta mais tarde, por um preço mais baixo pelo qual o vendeu, de forma a devolvê-lo ao proprietário.

O lucro está na diferença entre o valor pelo qual o vendeu e pelo qual o comprou.

Naturalmente, as vendas a descoberto só funcionam se o ativo efetivamente baixar de preço. Caso contrário, o investidor terá de pagar mais para comprar o ativo de volta do que o valor pelo qual o vendeu, assumindo o prejuízo. Esta prática parece ser um pouco imoral, pois não parece acrescentar ao mercado, muito pelo contrário, porém esta é uma prática divergente do “long-selling” (comprar um ativo com a expectativa de este valorizar) que pode servir para castigar negócios fraudulentos. No entanto, são conhecidos e já estão devidamente documentados episódios em que os intuitos de manipulação de mercado servem de justificação primordial neste intento.

Em junho do respetivo ano, outro utilizador calculou que se o preço unitário descesse até aos 50 cêntimos, então comprar todas as ações existentes somente custaria 45 milhões de dólares – algo que a comunidade do WallStreetBets poderia fazer conjuntamente. A ideia foi crescendo ao longo de vários meses, porém com a crise pandémica o mercado sofreu golpes lesantes e o ímpeto acabou por ser refreado, estagnando essa exuberância, sem que ficasse esquecida.

Durante o confinamento, um número considerável de novos investidores entrou para o mercado, a plataforma que se revelou facilitadora nesta vontade foi a Robin Hood uma aplicação de investimento que comunicava precisamente ser sua missão disponibilizar este tipo de investimentos ao cidadão comum, vilipendiando a avareza características dos engravatados de Wall Street.

O grupo no reddit também foi igualmente favorecido com esta adesão significativa de pequenos investidores, engrandecendo a sua comunidade, sendo que a atenção relativamente à Game stop retornou com ainda mais força.

A GameStop era uma das empresas com maior volume de “apostas” de hedge funds contra si – a certo ponto, mais de 100% das suas ações estavam a ser shorted, ou “vendidas por empréstimo” (possível devido à existência de derivados financeiros). Baseando-se nesse facto, outro utilizador lançou o seguinte repto em abril de 2020: a GameStop vai valorizar, portanto comprem ações e telefonem às vossas corretoras de modo a proibir o empréstimo dos vossos títulos a short-sellers.

Durante vários meses, o movimento a favor da GameStop foi crescendo exponencialmente, levantando-se ao mesmo tempo uma onda de antagonismo relativamente às elites financeiras que investiam contra a empresa em volumes excessivamente elevados, muito para além do que se pode considerar numa alegada gestão de risco prudente. No entanto, só no início de 2021 é que o ponto climático foi atingido. A união improvável e inédita dos investidores do WallStreetBets além de ter resultado iniciou um capítulo nunca antes visto no paradigma financeiro.

No dia 12 de janeiro, as ações da empresa custavam 20 dólares. No dia 28 o preço de cada unidade chegou a atingir os 450 dólares, tudo devido à gigantesca investida popular que se verificou nos últimos dias. Alguns dos hedge funds visados, que mantiveram as suas posições contra a GameStop abertas, sofreram perdas avultadas. Um deles, o Melvin Capital Management, necessitou de uma injeção de capital substancial para se poder manter em atividade. Numa primeira instância o resultado prático foi inconcebível: centenas de milhões de dólares distribuídos por um grupo de investidores amadores.

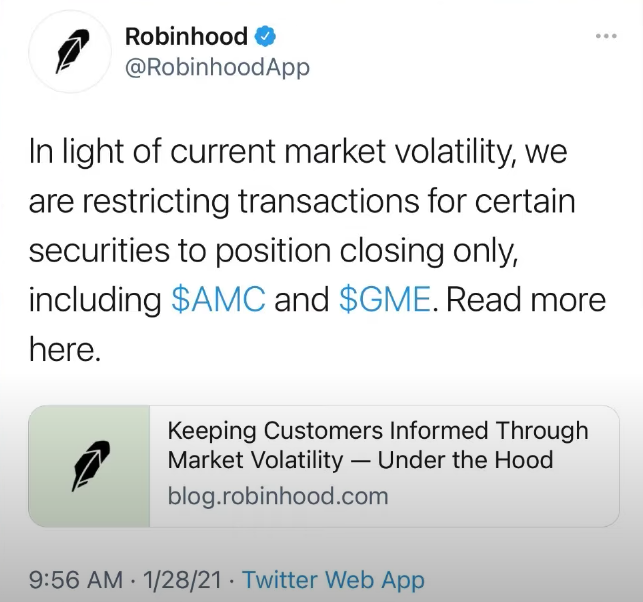

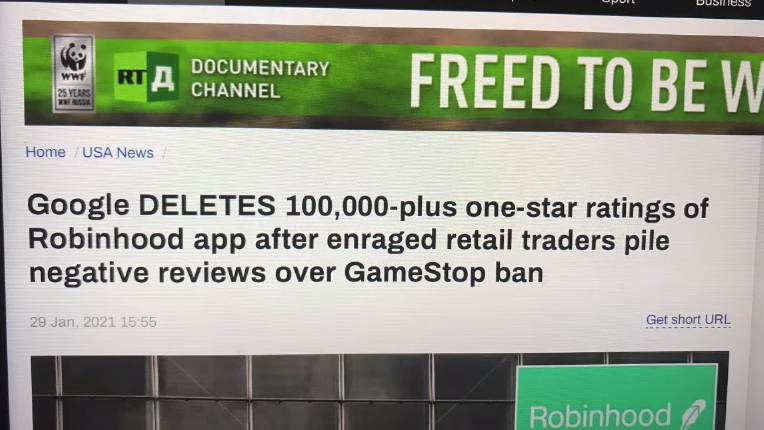

Contudo, foi após este triunfo que o Golias se desinteressou da ilusão que o camuflava, retaliando sem escrúpulos. A Robin Hood impediu os investidores de continuar a investir na Game Stop, os Hedge Funds ironicamente advertiram para a preponderância da regulação e a Big Tech tratou de desintegrar as comunidades de investidores justificando a coação como um combate ao Hate Speech (discurso de ódio). Os utilizadores voltaram-se a juntar para avaliar negativamente a aplicação de investimento na app store e na google play, mas as suas avaliações negativas foram prontamente eliminadas.

A ironia desta aplicação se chamar Robin Hood e proceder desta maneira de forma a defender os “ricos” atribui uma dimensão lírica a este acontecimento absolutamente incomensurável, não podia haver uma inversão tão poética entre o que se diz e o que se faz.

Estes déspotas pouco se importaram com a hipocrisia dos seus atos, convém relembrar que a imagem de investidores de hedge funds a abrir champagne nas respetivas varandas aquando o movimento “Occupy Wall street” ainda é facilmente rememorado. As elites financeiras de Wall Street basicamente repreenderam a “plebe”, afirmando arrogantemente que manipular o mercado só é aceitável quando é feito por eles, pois quando são pessoas comuns a jogar o mesmo jogo, afinal já se torna necessária a existência de regras e rapidamente se cancela.

Não será surpreendente que a censura do costume já esteja a circular, estes investidores amadores foram caracterizados pela CNN como supremacistas brancos, havendo uma celeridade na aplicação desta dialética coerciva.

Esta celeridade merece uma reflexão aprofundada, pois a esquerda reacionária preteriu a sua vindicação económica pelas exigências socioculturais, se em 2008 houve um “Occupy Wall Street” em 2021 temos antes um “Black Lives Matter”.

A elite financeira agradeceu semelhante desvio na indignação, mais uma daquelas coincidências engraçadas. Se em 2008 nos cansámos de ouvir a velha máxima “Too Big to fail” percebemos agora que a partir de 2021 a nova máxima será “Too Small to win”.

Vejo uma perspetiva bastante pessimista, apesar da notícia ser de um alivio positivo geral de como as elites perderam esta batalha.O artigo não deixa margem para dúvidas, virá um ataque institucional. Mas este ponto levanta algumas questões. Um ataque a quem e de que forma? Parece-me difícil que o ataque possa vir sob a forma de regulamentação, que regulamentação poderá limitar a capacidade de um investidor em acreditar numa ação? Outra questão que coloco é, a globalização parece ser o grande causador do desequilíbrio dos poderes elitistas, estaremos perante uma possível regressão desse avanço como forma de controlo da população em geral?

“Um ataque a quem e de que forma? Parece-me difícil que o ataque possa vir sob a forma de regulamentação, que regulamentação poderá limitar a capacidade de um investidor em acreditar numa ação?”

Eu entendo duas formas de perspetivar esta situação, uma análise circunstancial e uma análise contextual. Na primeira análise a matéria para reflexão gravita quase exclusivamente na fenomenologia financeira. O ineditismo deste evento forçou uma retração dos Hedge Funds relativamente à aquisição a descoberto, esta “retaliação” com recurso a esta aplicabilidade provocou um episódio fraturante que conduziu ao insólito desespero de ver esta classe a sugerir regulamentação, algo que não conhece precedentes, pois o lobby financeiro exerce precisamente influência para impedir essa ponderação. Também me parece igualmente difícil, principalmente na arquitetura teórica, uma regulamentação eficiente atendendo à volatilidade dos mercados e mesmo na própria componente coerciva na eventual arbitragem destas eventualidades. Não consigo depreender uma centralização legislatória capaz, porque lá está, como tu afirmas na própria interrogação: como é que se limita um investidor de acreditar numa ação? Esse parece-me um princípio quase axiomático nesta participação relacional entre indivíduos e empreendimentos, porém é evidente que esta “habilidade” de manipular mercados distancia-se significativamente das fronteiras éticas, mas a mesma contundência que era endereçada no passado volta a ser pertinente no presente “o mercado é isso e ajusta-se com o tempo. Quem não quiser não está lá”.

Relativamente à análise contextual, primeiramente ocorre-me o raciocínio de inserir este incidente numa vontade praticamente indiscreta de consolidação hierárquica, bem como consolidação nas diferentes “narrativas ascendentes”, esta insubordinação assemelha-se quase a um “glitch” no simulacro percepcional que se está instalar, ou seja, não devia ter acontecido e tanto não devia ter acontecido que houve uma celeridade desleixada na interrupção deste acontecimento, ou pelo menos na tentativa de refrear o fenómeno. Repara que as implicações não se afiguravam ruinosas para as economias mundiais ou mesmo para os mercados na sua generalidade (rememorando brevemente as consequências em 2008), os lesados categorizavam-se praticamente nos hedge funds que protagonizaram este excesso de “bets” em short selling e aqui surge esta epifania observável de verificar que mesmo nesta conjuntura, mais facilmente se mobiliza interesse para não deixar falir hesge funds que para salvar small business.

Mas é precisamente com o intuito de averiguar mais sobre esta especificidade que a Média Áurea irá realizar uma entrevista com um dos primeiros membros do grupo wallstreetbets.

“Outra questão que coloco é, a globalização parece ser o grande causador do desequilíbrio dos poderes elitistas, estaremos perante uma possível regressão desse avanço como forma de controlo da população em geral? “

Eu presumo que sim, mas não numa regressão em termos de macro-gestão, mas sim num aperfeiçoamento funcional e tecnológico que irá facultar uma possibilidade inovadora de micro-gestão.

Ou seja, a “globalização” não vai retrair-se na perspetiva ideológica com todas as suas ramificações sociais, culturais etc o slogan “problemas globais, soluções globais”, irá continuar a ser vindicado com ainda mais fervor e fundamentalismo. A contratualização social cosmopolita irá continuar a ser aprimorada, bem como todos os seus vértices ideológicos, contudo evidencia-se cada vez mais uma necessidade premente de interromper um crescente “localismo” no imaginário coletivo, uma espécie de regresso ao individuo (sendo que o individuo singular parece ser um obstáculo para a “singularidade coletiva”).

Logo, é preciso proceder a uma micro gestão com recurso à tecnologia e big data de forma a coagir e a incentivar determinados comportamentos. Consigo antecipar-me na especulação de apontar o sistema de crédito social e o Universal Basic Income como dois pontos de uma maior geometria sistémica. Tenciono fazer um vídeo sobre esta especulação.

Excelente análise. Queria só referir que este fenómeno não me parece tão raro assim e que a ideia da direita sobre a hierarquia deriva da sua real validade orgânica. Quando a hierarquia se torna contraproducente caiem os seus representantes (á direita, claro) – não a estrutura. Abraço.

“que a ideia da direita sobre a hierarquia deriva da sua real validade orgânica.”

Sem dúvida, aliás este fenómeno de hierarquização principia na nossa inicial condição antropológica e obediência à natureza como referiste. A materialização empreendedora na sua natureza organizacional comunica a intrínseca necessidade de delegação de responsabilidade, ou seja, a desconstrução de uma ideia irá ramificar em distintas especificidades, logo ocorre uma verticalidade abstraída. A liderança desenha uma visão e delega funções para otimizar as partes, logo um domínio operacional pode estar abstraído da correlação estrutural, não há propriamente uma necessidade implícita que fundamente uma horizontalidade disciplinar. Um exemplo ilustrativo e alegórico consegue-se até no território das ideias, um raciocínio abstrato compreensivo é fundamentalmente semelhante à constituição de uma árvore (raízes, tronco, ramos, folhas, sazonalidade).

Porém o pragmatismo utilitarista da realidade pode transcender o território ideológico o que revela e fundamenta mais uma vez esta imposição hierárquica. Se utilizarmos a engenharia como disciplina e uma ponte como obra, verificamos que é necessário este esforço organizacional devidamente faseado, ou seja, depois de identificada a necessidade é necessário primeiramente estudar a viabilidade do projeto, implicações comunitárias e ambientais, após aprovação segue-se o planeamento e desenho do projeto etc até à fase operacional concludente. O sucesso do empreendimento não pode ser sujeito ao fenómeno ideológico porque o risco associado a uma ponte deficiente impossibilita preconceitos abstratos – Um grande livro/filme que recomendo vivamente sobre este exemplo é o “The Bridge on the River Kwai” romance de Pierre Bouelle adaptado para o cinema pelo David Lean (é praticamente esta a problemática que é explorada).

Quando ampliamos transversalmente este fenómeno para a organização da sociedade verificamos que a sociedade obedece a uma ordem de complexidade tão profunda que nenhuma mente, por mais refinada que seja, pode compreender completamente todas as suas partes entrelaçadas, daí a consensual visão hierárquica tanto pela direita como pela esquerda, ou seja, a esquerda também tem uma compreensão desta inevitabilidade mesmo quando namora liricamente a horizontalidade com Jean Jaques Rousseau ou mesmo quando entretém o marxismo (tanto que conheceu o paradoxo leninista do “centralismo democrático”).

Aliás o marxismo fundamenta-se no materialismo hegeliano, mas é epistemologicamente um beco sem saída, completamente impraticável, a teoria funciona somente como uma “terra prometida” arquetipicamente, uma espécie de inversão do pecado capital na ideia de “a maça do conhecimento só pode ser de todos se eventualmente não pertencer a ninguém” e é por isso que ainda é relevante e atraente, porque comunica e apela à emotividade anexada à equidade existencial – essa até é a maior vantagem ideológica relativamente aos produtos intelectuais da direita, pois a direita (ao perder a “terra prometida” do nacionalismo) concentrou o seu esforço na eficiência da narrativa económica e na gestão do presente para a melhoria (por vezes morosa) futura, já o marxismo à semelhança do pensamento jacobino rejeita a consideração da tradição, os costumes e as maneiras que formam as nossas instituições sociais como inestimáveis procurando reordenar a sociedade de acordo com teorias abstratas, por isso é que nunca se chegou ao “marxismo pleno” na terminologia soviética, sendo que a revolução nunca fica consumada porque ainda não se chegou a esse “paraíso = terra prometida”.

“Quando a hierarquia se torna contraproducente caiem os seus representantes (á direita, claro) – não a estrutura.”

Exatamente, quando uma hierarquização se torna contraproducente os seus representantes são culpabilizados evidentemente, porque personificam a origem decisória. Na maioria dos casos isso não implica que a maquinaria hierárquica também colapse e aí tens razão não cai a estrutura. Pois, essa queda representaria um desvio paradigmático, um fenómeno extraordinário que origina uma reflexão sistémica de forma a inovar uma solução que contraste com a organização antecedente (normalmente ocorrem importações ideológicas – no século XX democracia representativa com concorrência de mercados vs socialismo estatal). Mas mesmo permutando a maquinaria por uma outra ideia organizacional a hierarquia é sempre necessária, pois o antagonismo hierárquico só se encontra na anarquia.

“este fenómeno não me parece tão raro assim”

A raridade a que faço referência é a ausência desta delegação hierárquica, ou seja, o que ocorreu nesta circunstância em específico foi uma espontaneidade comportamental sem submissão ou imposição, uma coletividade conseguiu enxergar o mesmo imaginário abstrato e praticabilizar uma ação conjunta sem ordens executivas, mesmo consciente do risco associado. (isto já seria raro, mas mesmo assim já ocorreu na nossa história por variadas vezes, daí os exemplos no nosso passado recente da insubordinação no Egipto que precipitou a primavera árabe e o evento na Ucrânia que falei). Porém, este “conjunto de indivíduos” sem um “Spartacus” conseguiu otimizar os resultados de uma maneira que ameaçou a própria estabilidade infra-estrutural, tanto que o sistema retaliou com “reforços” estruturais (big tech, comunicação social, opinion makers etc). Isto foi o que achei fundamentalmente raro, não necessariamente o evento no seu território financeiro, mas sim nas implicações na perceção sistémica – já tínhamos tido uma ideia esboçada e desorganizada nos “anonymous” e agora a ideia da Block Chain e cryptocurrency, mas mesmo esses fenómenos conheceram protagonistas.

Muito obrigado pelo comentário, pois possibilitou aprofundar um pouco mais este assunto (este até é verdadeiramente o objetivo do Média Áurea).

Um grande abraço Pedro.